Az általunk fordított 2017-es IMF tanulmány már nagyjából előrevetítette, hogy mi lesz várható (lásd még: account based és token based rendszerek különbsége), mert azt egy percig nem lehetett elhinni, hogy a központi döntéshozókat ne érdekelné a blokklánc technológia. Itt csupán felfogás/filozófiai megközelítésbeli különbségről beszélhetünk szerintem.

Azóta (8 év) sok víz lefolyt sok folyón, a jegybankok ezerrel készítik elő a CBDC-ket és a stabilcoinok is végérvényesen megérkeztek az életünkbe.

Aggódni szerintem nem kell, mert a Nyugat és Kelet egyszerre készíti elő a fizetési (ebből a szempontból pénz ellátási) láncokat, melyek blokklánc alapúak.

Lássuk, hogy mit gondol az új rendszerről, annak kockázatairól az IMF!

„Annak ellenére, hogy piaci kapitalizációjuk a Bitcoin körülbelül 10%-át teszik ki, a stabilcoinok befolyása egyre növekszik a mainstream pénzügyi piacokkal való összekapcsolódásuk miatt, amelyek mind szerkezetükből, mind potenciális felhasználási eseteikből adódnak. Valójában használatuk és értékük az elmúlt két évben jelentősen megnőtt.

A stabilcoinok nagy potenciállal bírnak a tekintetben, hogy gyorsabbá és olcsóbbá tegyék a nemzetközi fizetéseket az emberek és a vállalatok számára. Ez az ígéret azonban többek között a valutahelyettesítés és az országok tőkeáramlás feletti kontrolljának elvesztésének kockázatával jár.

Ahhoz, hogy a stabilcoinok a globális pénzügyi rendszerben a jól működő erővé váljanak, a politikai döntéshozók összehangolt fellépésére lesz szükség mind hazai, mind nemzetközi szinten.

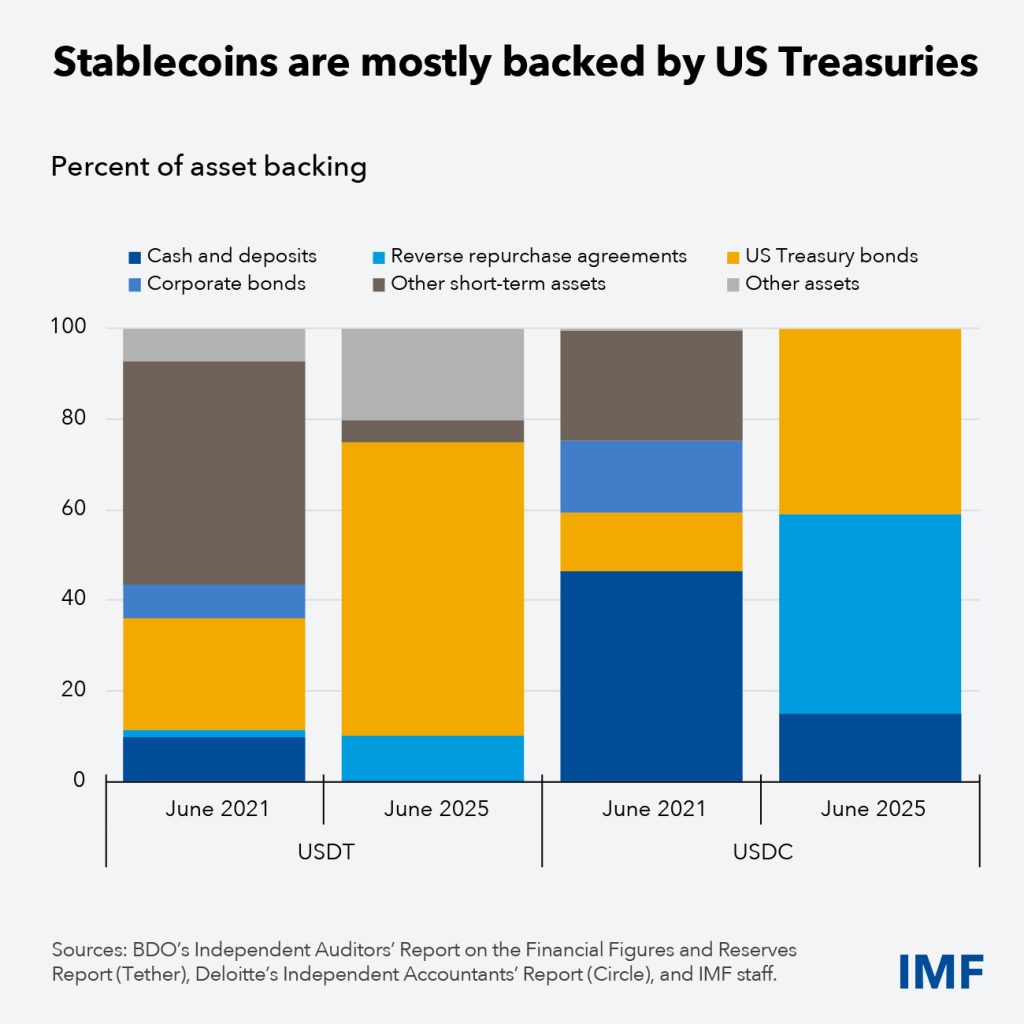

A stabilcoinokat úgy tervezték, hogy elkerüljék a natív kriptovaluták, például a Bitcoin vad árfolyam-ingadozásait. Bár mindkettő elosztott főkönyveken alapul, a fő különbség az, hogy a stabilcoinok centralizáltak (azaz egy adott vállalat üzemelteti őket), és többnyire hagyományos és likvid pénzügyi eszközök, például készpénz vagy állampapírok fedezik őket. A legtöbb stabilcoin amerikai dollárban van denominálva, és jellemzően amerikai államkötvények fedezik.

(Szerk: alább a 2 trójai faló (az EU-s és nem EU-s engedéllyel rendelkező stabilcoin óriás adatai láthatóak.)

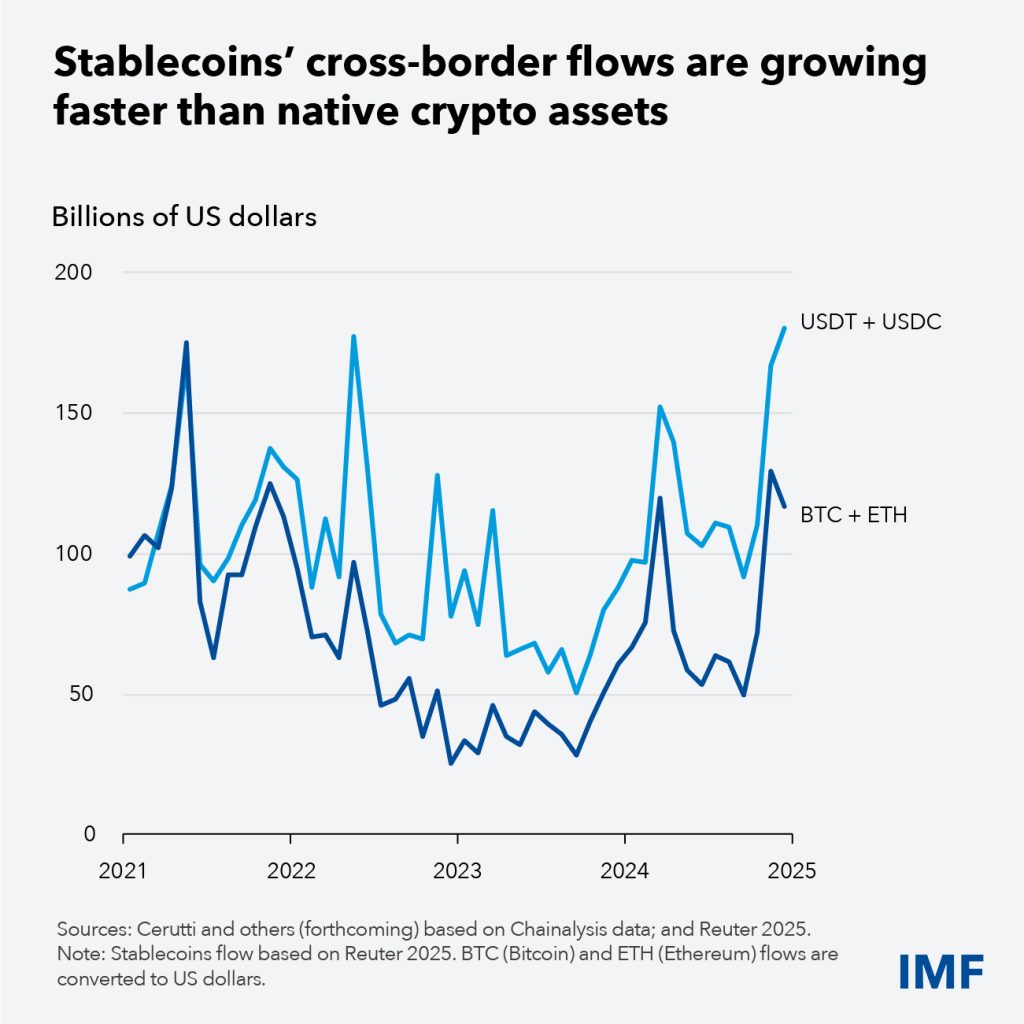

A két legnagyobb stabilcoin piaci kapitalizációja 2023 óta megháromszorozódott, elérve az együttes 260 milliárd dollárt. A kereskedési volumen 90 százalékkal nőtt, és 2024-ben elérte a 23 billió dollárt. Ázsia vezet a stabilcoinok legnagyobb volumenével, megelőzve Észak-Amerikát. A bruttó hazai termékhez képest azonban Afrika, a Közel-Kelet és Latin-Amerika emelkedik ki. Az áramlás nagy része Észak-Amerikából más régiókba irányul.

Napjainkban a stabilcoinok forgalmának nagy része a natív kriptovaluták kereskedelméhez kapcsolódik, mivel ezeket hagyományos valutákban történő elszámolásra használják. A stabilcoinok határokon átnyúló forgalma azonban gyorsan növekszik.

A stabilcoinok gyorsabb és olcsóbb fizetéseket tehetnek lehetővé, különösen a határokon átnyúló fizetések és az átutalások esetében, ahol a hagyományos rendszerek gyakran lassúak és költségesek. A nemzetközi fizetések többnyire kereskedelmi bankok hálózatain keresztül haladnak, amelyeknek számláik vannak egymással, ezeket levelező bankoknak nevezik. A többféle adatformátum, a hosszú folyamatláncok és az eltérő üzemidős fizetési rendszerek használata magas költségeket, késedelmeket és alacsonyabb átláthatóságot eredményez. Egyes átutalások akár a küldött összeg 20%-ába is kerülhetnek.

Mivel egyetlen információforrást jelentenek, a blokkláncok jelentősen leegyszerűsíthetik a határokon átnyúló fizetésekhez kapcsolódó folyamatokat és csökkenthetik a költségeket.

A pénzügyi hozzáférés bővítése egy másik ígéretes terület. A stabilcoinok az innovációt ösztönözhetik azáltal, hogy fokozzák a versenyt a bevett fizetési szolgáltatókkal, ezáltal hozzáférhetőbbé téve a lakossági digitális fizetéseket a kiszolgálatlan ügyfelek számára. Megkönnyíthetik a digitális fizetéseket azokon a területeken, ahol a bankok számára költséges vagy nem nyereséges az ügyfelek kiszolgálása.

Számos fejlődő ország már most is átlépi a hagyományos banki szolgáltatásokat a mobiltelefonok és a digitális, valamint tokenizált pénz különböző formáinak térnyerésével. A bevett szolgáltatókkal való verseny alacsonyabb költségekhez és nagyobb termékválasztékhoz vezethet, kihasználva a digitális fizetések és más digitális szolgáltatások közötti szinergiákat.

A bennük rejlő lehetőségek ellenére a stabilcoinok kockázatokkal is járnak. Értékük ingadozhat, ha az alapul szolgáló eszközök veszítenek az értékükből, vagy ha a felhasználók elveszítik a bizalmukat a készpénzfelvétel képességében. Ez hirtelen esésekhez, sőt akár pánikokhoz is vezethet, ami a tartalékeszközök tűzeladását indíthatja el és megzavarhatja a pénzügyi piacokat. (Szerk: meg az is vezethet a felhasználóban pánikhoz, ha éppen befagyasztják az átutalását, ilyen-olyan okokra való hivatkozással.)

Egy másik kockázat a valutahelyettesítés, amikor egy ország lakossága és vállalatai az instabilitás vagy a magas infláció miatt lemondanak saját nemzeti valutájukról egy külföldi valuta, leggyakrabban amerikai dollár vagy euró javára. Ezt a dinamikát ma is korlátozza a forgalomban lévő fizikai készpénz szükségessége és az a tény, hogy a nemzeti kormányoknak módjuk van a devizához való hozzáférés korlátozására. Mivel digitálisak és transznacionálisak, a stabilcoinok felgyorsíthatják a folyamatot. Bár a valutahelyettesítés racionális válasz lehet az emberek és a vállalatok részéről egy instabil nemzeti valutára, csökkenti egy ország központi bankjának azon képességét, hogy irányítsa monetáris politikáját, és végső hitelezőként szolgáljon.

Ugyanez a határokon átnyúló súrlódások csökkentésére való képesség jelentősen átalakíthatná a tőkeáramlást és az árfolyam-dinamikát. A stabilcoinok felhasználhatók lennének a tőkeáramlás-kezelési intézkedések megkerülésére, amelyek a bevett pénzügyi közvetítőkre támaszkodnak. Mindkét dinamika különösen érzékeny a feltörekvő piacokra, amelyek elvileg jobban ki vannak téve a nagyobb gazdaságokból kiinduló volatilitásnak.

A stabilcoinokat illegális célokra is fel lehetne használni, például pénzmosásra és terrorizmusfinanszírozásra, álnéven nyilvántartottságuk, alacsony tranzakciós költségeik és határokon átnyúló egyszerűségük miatt. Megfelelő biztosítékok nélkül a stabilcoinok használata alááshatja a pénzügyi integritást. (Szerk: minek ide stabilcoin, ha van Deutsche Bank meg JPM, lásd még Epstein ügy?)

A szélesebb körű nemzetközi monetáris rendszerre gyakorolt következmények szintén messzemenőek, mind az új fizetési eszközként, mind a meglévő architektúra megzavarásaként. A fizetések gyorsabb és olcsóbb lebonyolításának lehetősége aláásható, ha elszaporodnak az interoperabilitás nélküli stabilcoinok, amelyekben a különböző hálózatok nem tudnak egymással kapcsolatba lépni, vagy eltérő szabályozások és egyéb akadályok korlátozzák őket.

A stabilcoinok szabályozása még gyerekcipőben jár (Szerk: ide nem értve az Egyesült Államokat, mert ott jól haladnak vele), így e kockázatok enyhítésének képessége továbbra is egyenetlen az országok között. Az IMF és a Pénzügyi Stabilitási Tanács ajánlásokat adott ki a valutahelyettesítés elleni védelemre, a tőkeáramlás-korlátozások fenntartására, a költségvetési kockázatok kezelésére, az egyértelmű jogi kezelés és a szigorú szabályozás biztosítására, a pénzügyi integritási szabványok bevezetésére és a globális együttműködés megerősítésére.

A bevett nemzetközi szabványok segítenek irányítani a szabályozási folyamatot, sőt, a Pénzügyi Stabilitási Tanács egy friss jelentése szerint „a szabályozási erőfeszítések egyre inkább a stabilcoinok fizetési eszközként való kezelése felé konvergálnak”. A nagyobb joghatóságok azonban eltérő álláspontot képviselnek kulcsfontosságú területeken. Egyes kockázatokat enyhítenek, de az eltérő megközelítések arbitrázslehetőségeket teremtenek, ahol a kibocsátók kihasználhatják a joghatóságok közötti réseket, és olyan helyeken helyezhetik el stabilcoinjaikat, ahol a felügyelet gyengébb. Egyes joghatóságok fontolgatják bizonyos stabilcoin-szolgáltatók számára a központi banki likviditáshoz való hozzáférést is, kiegészítve a szabályozási megközelítéseket és enyhítve a pánik kockázatát.

A stabilcoinok határokon átnyúló jellege tovább bonyolítja az ingadozó tőkeáramlások és a fizetési széttöredezettség kezelésének feladatát. A tulajdonosok helyének és nemzetiségének átláthatatlansága befolyásolja a külső szektor, a monetáris és a pénzügyi statisztikák minőségét. Ezenkívül a stabilcoinok szabályozott szervezeteken kívül is tranzakciókat bonyolíthatnak, ami akadályozza a határokon átnyúló áramlások nyomon követését és a hatékony reagálást válságok esetén. Mindez kiemeli az erős nemzetközi együttműködés szükségességét a makropénzügyi és átterjedő kockázatok mérséklése érdekében. Az IMF nemzetközi partnerekkel együttműködve igyekszik megszüntetni ezeket az adathiányokat a G20 kezdeményezések keretében, valamint a Pénzügyi Stabilitási Tanáccsal és (szerk: nem a PSG, pláne nem a TSC-vel) más szabványalkotó testületekkel együttműködve egy átfogó és globálisan összehangolt szabályozási megközelítést dolgoz ki.

A tokenizáció és a stabilcoinok itt maradnak. Jövőbeli elterjedésük és a technológia kilátásai azonban még mindig többnyire ismeretlenek. Még az iparági vezetők is az internet korai napjaihoz hasonlítják a jelenlegi fejlesztési szakaszt. Elképzelhető, hogy néhány szolgáltató globális domináns szereplővé válik. A kereskedelmi bankok is aktívak, kibocsátják saját stabilcoinjaikat, és partnerségben állnak a központi bankokkal, hogy megvizsgálják, hogyan lehetne a technológiát beépíteni a rendszereikbe.

A határokon átnyúló fizetések fejlesztése a hagyományos infrastruktúra fejlesztésén és a meglévő gyorsfizetési rendszerek közötti kapcsolatok kiépítésén is keresztülmegy, hogy gyorsabb, olcsóbb és könnyebben hozzáférhető fizetéseket biztosítson. A meglévő globális pénzügyi infrastruktúra fejlesztése könnyebb lehet, mint annak lecserélése. A lehető legjobb egyensúly eléréséhez szoros együttműködésre lesz szükség a politikai döntéshozók, a szabályozók és a magánszektor között.”

Fordította: Varsányi dr.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  XRP

XRP  Stellar

Stellar  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin