Az alábbi cikkben, a bitcoin egyfelől mint egy új szervezeti forma (teal), másfelől meg mint egy részvény jelleget felmutató eszközosztály kerül kitárgyalásra és kicsit elkalandozunk a bitcoin-buborék világába is.

„A bitcoinról szóló korábbi cikkünkben a kripto eszköz(osztály)t pénznemként és árucikkként is tárgyaltuk már. Mindkét tanulmány a bitcoin meghatározó jellemzőjének a következményeire fókuszált: vagyis a 21 millió érme aszimptotikus korlátjára. Ez gyakorlatilag a bitcoin iránti kereslet bizonytalanságának és a bitcoin „kibocsátás” biztonságának (valamint rugalmatlanságnak) szokatlan egymás mellé állítása.

Pénznemként tekintve a bitcoint, annak értéktároló és a csereeszköz funkciója közöttt ugye ellentmondás feszül. Árucikként tekintve a bitcoinnak bányászati „termelési költsége” is van, amely befolyásolja az árucikk (bitcoin) árát, mely ár visszahat a „termelési költségre” is. Végül feltártuk a bitcoin iránti kereslet dinamikáját és a tranzakciós költségek emelkedéséről valamint ezeknek a bitcoin lehetséges árcsökkenését okozó hatásairól is szóltunk. Jelen tanulmány a bitcoint mint equity-t (részvény)tőke) vizsgálja, pontosabban az első olyan equityt (részvény(tőkét), amelyet most először a történelem folyamán nem egy hierarchikus szervezet, hanem egy „teal” szervezet indított útjára, önállóan és autonóm módon, önállóan irányítás alatt, s amelynek a szerepe a blokklánc promotálása és a bitcoin/blokklánc technológiák lehetséges következményeinek feltárása a gazdaság számára.

Bár a bitcoint leginkább pénz(nem)ként írják le, azt állíthatjuk, hogy a részvényekhez hasonló tulajdonságokkal is rendelkezik. Ezek az érvek lehetnek szűk és jogi jellegűek, valamint mélyebbek és filozófiaiabbak is. Jogi szempontból sok kormány (és jelen sorok szerkesztője is) szeretné az ICO-k szabályozását, tekintettel arra, hogy ezek a részvények és egyéb értékpapírok első nyilvános ajánlatait (IPO-k) nyújtják „virtuálisan”. Magának a Bitcoin-nak az ICO-ja 2009-ben történt és akkoriban a szabályozók nagyrészt figyelmen kívül hagyták. Ma már messze nem ez a helyzet. Az elmúlt két év során több mint 1000 további kripto pénznem létrejöttével a szabályozók világszerte igyekeznek felzárkózni és adekvát válaszokat adni a felmerülő kérdésekre.

Gazdasági és pénzügyi szempontból a bitcoin részvény-szerű tulajdonságokkal is rendelkezik. A bányászoknak a bányászatért, valamint a blokkláncon végrehajtott tranzakciók hitelesítéséért járó jutalmak hasonlóak a vállalatok alkalmazottainak nyújtott dolgozói részvényekhez. A dolgozói részvény ugyanis belső pénznemnek tekinthető, amely kompenzálja és motiválja a munkavállalókat és összehangolja érdekeiket a szervezet érdekeivel. Ebből a szempontból a meglévő bitcoinok száma összehasonlítható a társaság nyilvánosság számára kibocsátott részvényeinek számával.

Amikor a bitcoin új pénznemre, például bitcoin cash-re forkolódik, a lépés hasonló ahhoz a vállalati tevékenységhez, amit úgy hívunk, hogy a spin out (kiválás). A spin-out-ban egy vállalat minden részvényese számára új részvényeket adhat a cég egy olyan „részlegében”, amelyet a nyilvánosság számára önálló és független szervezetként bocsátanak ki. 1996 szeptemberében például az AT&T kommunikációs óriás részvényesei két részvényt is birtokolták: az AT&T szolgáltatások üzletágát és a Lucent Technologies részvényeit, azaz a telefonkészülék gyártóját, amelyből az AT&T (bölcsen) kihúzta magát. Hasonlóképpen, amikor a bitcoin a legutóbb forkolódott , az egyes bitcoin tulajdonosai bitcoin casht kaptak, azaz egy új és különálló kripto pénzt.

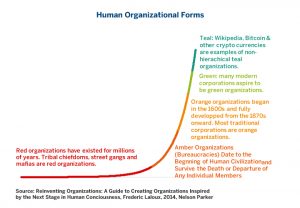

Míg a bitcoin semmiképpen sem olyan mint egy hagyományos vállalat, amely jelentéseket és nyilatkozatokat ad ki, valamint igazgatótanácsa van (a szerkesztő maliciózus megjegyzése: dehogynem!), a saját ökoszisztémájában bizony annak (ti: részvénynek) tekinthető, amelynek értékét a közösség mérete és a belé vetett bizalom adja. Nyilvánvaló, hogy ha a bitcoin részvény jellegű, akkor egy olyan radikálisan eltérő vállalati formát jelent,ami nem létezett korábban. Úgy tűnik, hogy az egyik első példája annak, amit szociológus és a szervezeti fejlesztés specialistája, Frederic Laloux „teal szervezetként” írt le: vagyis egy olyan szervezet, amely „folyékony” hierarchiával rendelkezik, amely adaptív és szabályalapú (automatizált), ahol a „hatalmi jogosultságok” decentralizáltak és a tagok között elosztottak. Talán nem meglepő, hogy egy ilyen szervezeti forma felmerül az ún. elosztott főkönyv körül, de ez mégis egy radikális új kísérlet a szervezetszociológiában. A Szervezetek megújításáról szóló könyvében Laloux 5 szervezeti típust ír le: vörös, sárga, narancssárga, zöld és kékeszöld (teal) (lásd: eredeti cikk 1. ábra).

A vörös szervezetek primitív törzsi csoportok, akiket egyetlen személy vezet. Az utcai bandák és a maffia a modern példák rájuk. Természetük szerint instabilak: amikor a vezető meghal, vagy meggyengül, beindul a harc a szervezet irányításáért és ezáltal a szervezet eltűnhet vagy szétszakadhat, ha csak egy új vezető nem jelenik meg a színen. Lásd a Francis Ford Coppola „Keresztapa” sorozatát.

A borostyán színű szervezetek, a világ első és legrégebbi bürokratikus szervezetei, melyek egyúttal radikális innovációt jelentettek: egy változatlan szervezeti parancs/kontroll hierarchiát, amely túlélt bármely tagot vagy csoportot. A vallás, a kormányzatok bürokratái és a katonaság jó példák a borostyán színű szervezetekre.

A legtöbb vállalat vagy narancssárga vagy zöld szervezet. A borostyán szervezetekkel összehasonlítva a narancssárga elemek további agilitást mutatnak. Miközben szigorú hierarchiákat tartanak fenn, ad hoc projektcsoportokat alkotnak, jobban differenciálják a szakértelmet, és megváltoztatják hierarchiájuk méretét, hatókörét és formáját aszerint, hogy milyen igényekhez kell alkalmazkodniuk. Zökkenőmentesen egyesülhetnek (össze és beolvadás) és szétválhatnak (külön és kiválás). A zöld szervezetek ezt a megközelítést tovább folytatják, gyakran decentralizálják a döntéshozatalt az elsődleges pozíciókban lévő alkalmazottak körében. Hajlamosak arra, hogy valamivel jobban illeszkedjenek, és a menedzsment célja, hogy lehetővé tegye a alkalmazottainak sikerességét és előrejutását a szervezeten belül.

A bitcoin létrehozásáig a teal szervezetek többnyire elméletiek voltak, habár a Wikipédia a teal szervezetek egy (elvi) példájának tekinthető. A Wikipédiaban és a bitcoinban az a közös, hogy alapvetően nem hierarchikus szervezetek, amelyekben a felhasználók önként járulnak hozzá a szervezet fejlődéséhez. A Wikipédia esetében ez több százmillió témájú cikk írásának és szerkesztésének formájában történik, – természetesen – a szervezet szabályainak megfelelően. A bitcoin esetében az önkéntes hozzájárulások a bányászat és a tranzakciók érvényesítésének formájában jönnek létre. A Wikipédia azonban időszakosan, önkéntes anyagi hozzájárulást igényel a támogatóitól. A bitcoin ezzel ellentétben a gazdasági szereplőket a narancssárga vagy zöld vállalatokhoz hasonlóan, (de sokkal szigorúbb és kevésbé politikai szabályok mentén) jutalmazza a támogatót, azaz jobban le van fektetve, hogy ki és miért kap ”jutalmat”. Nem csoda hát, hogy a bitcoint „a pénz internetének” nevezik.

A bitcoin 21 millió érméje szintén segíti a bitcoin részvényként történő értelmezését. Az érmék számának végessége az egyik oka annak annak, hogy miért gondoljuk azt, hogy a bitcoin haszontalan, mint csereeszköz és ellenben miért jó értéktárólóként (store of value). A bitcoin hasznos csere-eszköz lehetne, ha nem csak 21 millió állna belőle rendelkezésre. A vállalatoknak ugye lehetőségük van több (saját) részvény kibocsátására. Például a nagy recesszió korai napjaiban sok bank újabb részvényeket bocsátott ki, hogy tőkeberuházáshoz jusson. A több részvény kibocsátásának problematikája azonban az, hogy a meglévő tulajdonosok érdekeit negligálja és általában csökkenti a részvények árát. Éppen ezért igyekeznek a vállalati vezetések – kevés kivételtől eltekintve – elkerülni ezeket és persze a részvénytulajdonosok is korlátozni akarják az ilyen megmozdulásokat

Nem tudjuk, hogy a bitcoin felhasználói közössége egy napon engedélyezni fogja-e a 21 milliós bitcoin küszöb átlépését. Ha igen, az javítaná a bitcoin csere-eszköz mivoltát, de valószínűleg a bitcoin tulajdonosok érdekének rovására menne. Az sem világos, hogy a meglévő bitcoin tulajdonosok, bányászok, node-ok miért fogadnának el egy ilyen változást.?

A bitcoin részvény buborék és a makroökonómia.

Jelen dolgozat írásának idején a bitcoin piaci értéke körülbelül 280 milliárd dollár. Ez – bár nem csekély összeg – viszonylag kicsi az olyan nagyvállalatokhoz képest, amelyek 500 milliárd dolláros értékben vannak értékelve vállalatonként. Ráadásul a 75 trillió dolláros globális gazdaság értékéhez képest is igen halovány összeg ez. Ha a bitcoin ára holnap nullára zuhanna, a gazdasági hatása ennek elhanyagolható lenne. De mi történik, ha a bitcoin megint 1000%-ot emelkedik, mint eddig tette 2017-ben? Ha ez először elérné a 3 trillió dolláros piaci kapitalizációt és aztán szenvedne el mondjuk egy 80-90%-os zuhanást, (ahogy ez már kétszer megtörtént a bitcoin történetében), vajon milyen hatást gyakorolna ez a gazdaságra? Még mindig (valószínűsíthetőleg) meglehetősen minimálisat. Csak egyedül az egyesült államokbeli részvényeket 25 trillió dollár értékre becsülik. Ha az egyesült államokbeli részvények 10% -kal esnének és ezzel 3 trillió dollár értéket veszítenek el, akkor ez önmagában még nem okozna recessziót.

Vegyünk egy valóban extrém és hipotetikus esetet, hogy illusztráljuk ezen meglátásunkat. Mi van akkor, ha bitcoin árfolyama eléri az 1 millió dollárt? Nagyon elhanyagolhatónak tűnhet ez az eshetőség, de nem elképzelhetetlen, ha az eddigi áremelkedést vesszük. Ez körülbelül 20 trillió dolláros piaci kapitalizációt jelentene, attól függően, hogy hány bitcoin létezne akkoriban. Ha ez összeomlana, ez bizony negatív hatást gyakorolhatna az újabb vásárlókra akik közül sokan a csúcs közelében vásároltak volna valószínűleg. Ha feltételezzük, hogy az eszközárak csökkenése 5%-os vagyonhatással jár – egy kétes, de általános feltételezés – akkor, ha a bitcoin egy nap 20 trillió dollárt veszítene a piaci kapitalizációjából (azaz lenullázódna az értéke), akkor ez globálisan 1 trillió dolláros veszteséget jelentene a „részvényeseinek”. Ez már a globális növekedési ütemet több mint 1%-kal lassítaná. Ráadásul a kripto összeomlás érintené a számítógépes hardverekbe való beruházást is, mint történt ez a 2000 és 2002 közötti internetes összeomlás idején, ami az üzleti befektetések jelentős visszaeséséhez vezetett és 2001-ben recesszióba taszította az amerikai gazdaságot. Az ilyen együttes vagyon és befektetés veszteség elszenvedése, a globális gazdaságot ismét recesszióba taszítaná és meggyűlöltetné az emberekkel a kripto pénzeket. Nyilvánvaló, hogy ez egy rendkívül hipotetikus állítás, jelen pillanatban még nem kell ilyesmiken aggódnunk.

Azok a befektetők, akik bitcoint vásárolnak, nagy többségükben feltehetően remélik, hogy találnak valaki mást, akinek eladhatják e pénz(neme)t magasabb áron. Ez a klasszikus nagyobb bolond elmélete…

A probléma az, hogy a bitcoin-befektetők elsősorban nyereségre vágynak és nem finanszírozzák vagy támogatják az elosztott főkönyvi rendszer és a nagyobb teljesítményű számítógépek fejlődését. Éppen ezért, ha a kripto eszközök árfolyama összeomlik, akkor a befektetők nagyon csalódottak lehetnek, ugyanúgy, mint amikor az „internet-részvények” első generációja 2000 és 2002 között összeomlott és ez a Nasdaq 100 indexet 80%-al kalapálta el.

Ráadásul a központi bankok egy napon elhatározhatják, hogy kibocsátják saját elosztott főkönyvön/blokkláncon alapuló pénz(nem)üket.

Az egykori Fed elnök, Alan Greenspan egy alkalommal a monetáris politikát egy olyan autó vezetéséhez hasonlította, amelyen csak repedt visszapillantó tükrök vannak. 2017-ben a gazdaságpolitika kialakítása még mindig a 20. századi metódusokat alkalmaz, hiszen a rendelkezésre álló gazdasági számok becsültek és abszolút nem naprakészek.

A blokklánc technológiának köszönhetően meg van arra is az esély, hogy olyan gazdasági mutatószámokkal dolgozzunk amelyek valós idejű információt nyújtanak pl. az inflációról, a nominális és a reál GDP-ről.

A jövőbe természetesen a blokklánc adta lehetőségekkel sem lehet bele látni, de legalábbis sokkal nagyobb tisztasággal nézhetnének bele a visszapillantó tükörbe a monetáris politika járművének vezetői. Ez lehetővé tenné számukra, hogy létrehozzák azt a pénzt és a hitel mennyiségét, ami ahhoz szükséges, hogy a gazdaság gyorsabban fejlődjön, mint ma. Az arany standard kikapcsolása jelentősen csökkentette a gazdasági volatilitást és növelte az egy főre jutó gazdasági növekedést (3. és 4. ábra az eredeti tanulmányban). A blokkláncon alapuló digitális devizákra való áttérés tovább csökkentheti a gazdasági volaitilitást és ironikus módon lehetővé teszi a már így is nagymértékben eladósodott és kiaknázott globális gazdaság további kiaknázását, mivel az emberek számára még hatékonyabbá teszi a tőke használatát. Tágabb értelemben a kripto inspirálta befektetések olyan új technológiákat hozhatnak létre, amelyeket ma még nem tudunk elképzelni sem.

Más kérdés, vajon a bitcoin részvény befektetők jutalmazva lesznek-e az ilyen gazdasági vetületek kapcsán. Néhány befektető az 1990-es évek internet gazdaságába fektetők közül rendkívül gazdaggá vált. Sokan ellenben elveszítettek a pénzüket. A jelenlegi kripto mánia akár ugyanígy is végződhet.

Ha a bitcoin egy buborék.

Az igazság az, hogy a tőzsdéken kereskedhető (befektetési) eszközök többsége volt már valaha „buborék” főként olyan okok miatt, amelyeknek semmi közük sincs a határidős szerződések létezéséhez. Valaminek a buborék jellege csak azután válik nyilvánvalóvá, miután a buborék kipukkant. Az ezüst piacán buborék alakult ki 1980-ban a Hunt testvérek áldásos fizikai spot piac beli tevékenysége kapcsán. Az ár 4 dollárról unciánként 50 dollárra emelkedett, majd összeomlott. A határidős piac ebben az időszakban fennakadás nélkül működött és teljesítette azt a funkcióját, hogy az ezüst felhasználók az árfolyam-ingadozás kockázatát fedezzék saját maguknak. Ugyanez mondható el a későbbi buborékokról, köztük az 1987-es részvénypiaciról és a 2000. évi Nasdaq buborékról is. A 2007-től kezdődően a bankrendszer súlyos stresszt szenvedett, de a határidős piacokat sem leállítani, sem pedig kimenteni nem kellett. A napi árrés segítette megakadályozni a bankszektort sújtó leverage problémát. Sok áru árfolyama élt át az elmúlt évtizedben buborékot és az áraik végül összeomlottak. A nyersolaj a 2008-as a hordónkénti 147 dollárról 2009-re hordónkénti 36 dollárra csökkent. A földgázárak 2007-es 13 dolláros MMBtu árról 2015-re 2 dolláros árra csökkentek, miközben bitcoin-szerű volatilitást mutattak. A nemesfémek árai 2011 és 2016 között összeomlottak, miután az előtte lévő évtizedben hatalmas fellendülés történt. (szerkesztő megjegyzése: érdekes, hogy 2016-al lezártnak tekinti a szerző a bear market-ot a nemesfémek piacán). Mindezenközben a határidős piacok jól működtek.

Van a bitcoinnak inherens, vagyis benne rejlő értéke?

Vannak, akik azzal érvelnek, hogy a bitcoinnak nincs benne rejlő értéke, és csupán egy spekulatív dolog. Ami a benne rejlő értéket illeti, nagyjából egyetértünk. A bitcoinnak nincs inherens értéke. Egy dolgot azonban vessünk gyorsan közbe. Az amerikai dollárnak, az ausztrál, a kanadai vagy az új-zélandi dollárnak, az eurónak, a jennek, a fontnak, vagy a svájci franknak vagy bármely más kormány által kibocsátott valutának sincsen benne rejlő értéke. Mindazonáltal a nagy felhasználói hálózatok minden nap nagy mennyiségben kereskednek ezekkel a devizákkal és egyetértenek abban, hogy értékük van a jelen pillanatban.

Ráadásul a határidős szerződések már több,mint négy évtizede léteznek ezeken a devizákon. Ha tehát a fiat valutáknak nincs benne rejlő értékük, akkor az államkötvényeknek sincsen. Mindkettő olyan adósságforma, amelynek értéke az adóbeszedés jogából származik, és amelynek értékét az infláció gyengítheti.

Az aranynak is alapvetően kevés a benne rejlő értéke. Alig számít az arany jelenléte az ipari folyamatokban. A legtöbb arany el van rejtve trezorokban, ami gazdaságilag nem működőképes. Az arany értékét annak szűkössége és a a nagy felhasználói hálózata (vagyis a bizalom adja. A Bitcoin ugyanezt tudja, csak kicsit újabb kreálmány.

Csak az ipari fémekről, a mezőgazdasági termékekről és az energia-termékekről mondhatják, hogy valóban van benne rejlő értékük. Mégis, ezeknek az áruknak az árfolyama – a kritikus fontosságának ellenére – nem magas, mert a készletek jelenleg bőségesek.

Végső soron a bitcoin egyedülállóságát az adja, hogy sok – mára már bevett – eszközosztály jellegzetességeit hordozza.

Fordította: dr. Varsányi Károly

( fordító megjegyzése: csekély mértékben, de bizonyos – meglátásom szerint a cikk megértésének szempontjából lényegtelen – részek és az eredeti cikk képei kimaradtak a fordításból. Ezeket alább megtaláljátok.)

Forrás: itt.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  XRP

XRP  Stellar

Stellar  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin