Tegnap este kedélyes online beszélgetésbe merültem a kínai OpenClaw kapcsán egy A.I.-os arccal (hello Robi bá!), aminek az egyik része arra futott ki, hogy tesztelné-e nekem a cuccost (ti:OC) a ClawX segítségével, illetve a másik része azon filózott, hogy el fog-e bukni Elon Musk X money programja vagy – éppen ellenkezőleg –, sikeres lesz-e?

A beszélgetésben hangot adtam annak a véleményemnek, hogy – titkos hitem szerint – az egész X money-val Elon a saját mesterséges intelligenciáját akarja beemelni az előfizetők/állampolgárok életébe, miközben a látható pénz fogalmát és nyomait eltünteti, és, hogy ez a kínai modell nyugatosított verziója, ami szellemiségében azért Indiát (annak technikai lenyomatát, lásd még: UPI) is magában hordozza.

(Szerk: az indiai eredetű Unified Payments Interface (UPI) egy valós idejű, mobilalapú fizetési protokoll, amelyet az NPCI fejlesztett ki 2016-ban, és amely lehetővé teszi az azonnali, 24/7-es bankközi tranzakciókat egyetlen alkalmazáson keresztül. Úgy tervezték, hogy megkönnyítse a bankok közötti, peer-to-peer (P2P) és személy-kereskedő (P2M) tranzakciókat mobileszközökön keresztül, nyílt forráskódú API-ként működve, amely az Azonnali Fizetési Szolgáltatás (IMPS) „tetején” működik. A felhasználók biztonságos VPA-kat (virtuális fizetési cím), pl. felhasználónév@bank vagy QR-kód használatával küldhetnek és fogadhatnak pénzt, így nem kell megosztaniuk az érzékeny bankszámlaszámokat és az sem számít, hogy hol bankolsz (ha bankolsz) vagy melyik harmadik féltől származó alkalmazást (pl. Google Pay, stb) használod.)

Kínában már most is a legtöbb fogyasztó szuperalkalmazásokon keresztül lép kapcsolatba a technológiával, amelyek már eleve operációs rendszerként működnek. A WeChat egyetlen alkalmazáson belül futtat mini programokat, fizetéseket, üzenetküldést, fuvarmegosztást és ételkiszállítást. Egy mesterséges intelligencia által vezérelt ágens/ügynöki réteg hozzáadása a következő fázisa ennek a fejlődésnek és ez ott kisebb ugrás, mint az Egyesült Államokban lenne, ahol a digitális élet „40” különböző alkalmazás között van széttöredezve, külön bejelentkezésekkel.

Na, és itt jön képbe – szerintem – Elon Barátunk, aki nem ágens/ügynöki réteget akar odaadni a fogyasztóknak, hanem magát az A.I-t. Mármint az övét. Miközben eltűnteti a pénzt előlük, hogy ne is lássák.

Egy ismert bonmot szerint: „a boomereknél „minden a pénzről szól”, az X generáció már megkérdezi, hogy „minden a pénzről szól?” a millenniumiak keresik, hogy „hol van az a pénz?, a Z generáció pedig rácsodálkozik, hogy „mi az, hogy pénz?””

Most nagyon úgy néz ki, hogy az X Money egyszerre megadja és eltünteti neked a pénzt, amikor az X profilod a pénzügyi identitásoddá válik.

Az X money szerényen azt ígéri, hogy „egy egyszerű pénztárcaként fog indulni, ahol ugyanolyan könnyen küldhetsz pénzt, mint egy DM-et. Ezzel a technológiával fizethetsz alkotóknak, előfizetéseket fizethetsz, bármilyen számlát fizethetsz, vásárolhatsz az alkalmazáson belül, fizetést kaphatsz az alkalmazáson belül, és még sok minden mást. Aztán lesznek majd magas hozamú megtakarítások, befektethetsz, kölcsönöket vehetsz fel, pénzpiaci számláid lehetnek, talán még kincstári hozzáférésed is, menő okos pénzforgalmi címkék, amelyekkel élőben láthatod a részvényárfolyamokat az idővonaladon, és zökkenőmentesen végrehajthatsz kereskedéseket, kriptointegráció, potenciálisan teljes vagyonkezelés, stb.

Elon Musk szó szerint azt mondta anno, hogy az X Money-nak kell lennie az ÖSSZES pénzügyi tranzakció központi forrásának.

A pénz – ahogy írtam is – jelenleg dollár és nem kriptó (azzal, hogy a dollár kriptó lesz vagyis már részben az is), de nem kevés zsozsóról beszélünk. A digitális fizetések globálisan évi több tízezermilliárd dollárban mérhetők. Már ennek egy kis szeletének – több százmillió, sőt milliárd – megszerzése is mindent megváltoztathat. Az X már rendelkezik a közönséggel. Ez jelentősen csökkenti az ügyfélszerzés költségeit. Ehhez adjuk hozzá a fintech bevételeket a hirdetéseken, a tőzsdén, a hitelezésen és a befektetési eszközökön, és máris egy teljesen más értékelési profilról beszélünk.

Na, de itt nem áll meg – szerintem – a történet, hanem itt lép majd be az A.I. story, (tudjátok, aminek a kiberstratégiájáról már írtunk korábban), mert az egyértelmű dollár elsőbbség mögött, felsejlik az amerikai A.I. elsőbbsége is. Éppen úgy, ahogy most (és a múltban) a kínaiak is segítették a saját A.I.-juk térnyerését az állampolgárok körében. Kurzweil óta kb. minden állam akarja azt a szingularitást, de abban mind egyetért, hogy az nem lesz gond, ha azt ők egy kicsit hamarabb érik el, persze csak az emberiség java miatt.

De ez is – mint mostanság már egy ideje minden – a szórakozásba van belebugyolálva.

Hát akkor nézzük, hogy hogyan is szórakoztatnak minket?

Az Elon Musk csütörtökön jelentette be az X-en, hogy számos új funkcióval megújítja a közösségi hálózat Alkotói Előfizetések kínálatát, beleértve az exkluzív beszélgetéseket, a megújult előfizetési fizetőfalat, az új irányítópultot és a megosztható előfizetési kártyát, valamint egyéb változtatásokat. Ez az ún. alkotói gazdaság kiszélesítése, ugye, az alkotók monetizálásának javítása, ami már azért eddig is elég jól ment.

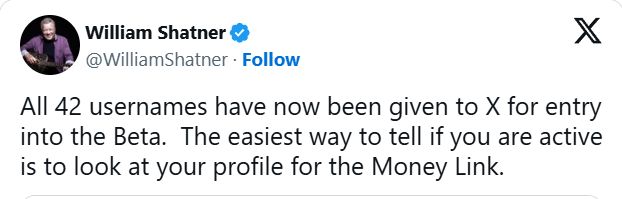

James T. Kirk kapitány a Star Trekből (aka: William Shatner) és mások jóvoltából ismerünk pár mesés részletet a szórakoztatásunkból is. (Szerk: aki felfigyelt a 42-es számra, igen, ez a Douglas Adams féle „Galaxis útikalauz stopposoknak” és végighúzódik az egész X money kampányon.)

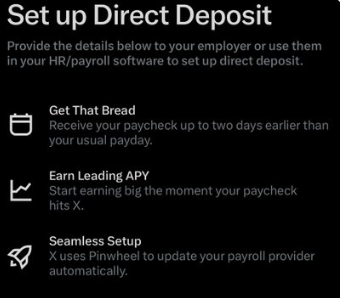

És akkor jöjjenek a mesés részletek: minden egyetlen számlára folyik be és ki.

– 6% éves kamat a betétekre.

– Biztosított összeg: 250.000 dollárig = évi 15.000 dollár kamat, maximum 1250 dollár havonta.

– A Metal kártya 3% pénzvisszatérítést biztosít minden Robinhood arany értékű vásárlás után.

(azaz 6% éves éves hozamot keresel (rendszerbe) belépéskor, és 3%-ot kilépéskor.)

– Közvetlen befizetést is kaphatsz a munkahelyedről bérszámfejtésként, valamint alkotói kifizetési támogatást a posztjaid után.

– Egyetlen gombnyomással létrehozhatsz digitális Visa bankkártyát, illetve rendelhetsz meg hozzá fizikai kártyát.

– Egy csomó helyen (boltok, szolgáltatók, benzinkutak) tudsz készpénzt befizetni az X számládra QR kód segítségével (te adod a gempát, ők meg generálják neked a QR kódot és hopp, a pénz a „X”-eden van.

A limitekkel kb. mindenkire lőnek.

Tranzakciónként:

• Befizetés (bankszámlák): 1.000.000 USD.

• Csekk: 2500 dollár.

• Kifizetés (bankszámlák): 100.000 USD.

Napi limitek:

• X kártyás vásárlás: 25.000 dollár.

• Átutalás: 75.000 USD.

• Csekkes küldés: $25.000 USD.

• Csekkes befizetés: 15.000 USD.

• Készpénz befizetés: 990 USD .

• Kifizetés (bankkártyával): 5000 USD.

• Kivét (ATM): 2000 USD.

és persze vannak kedvezőnek mondható havi limitek is, amiket itt nem ismertetünk, de elérhetőek lesznek.

A náluk tárolt pénz után járó kamatokról elegánsan nem írtak semmit RÉSZLETESEBBEN (pedig, mint tudjuk nagyon nem mindegy), de nem lepődnék meg, ha Musk behúzná – majd kifizetné a felhasználóknak – azokat is.

Ez a kis cuccos (bár még mid beta-ban van és csak pár hónap múlva lesz éles nemsokára indul) már most jóval több annál, mint amit a Facebook kolonizáció elért, mert itt azért 40 államra kiterjedő engedély van, igaz nem FDIC tag, de a mögöttes bank (Cross River Bank) az igen, meg van Visa háttér, meg egyéb infrastruktúrális dolgok, hogy az xAI, SpaceX, Tesla, X – meglévő vagy jövőbeli – felhasználók milliós tömegéről már ne is beszéljünk.

Hogy meddig tarthatóak fenn ezek a mesés részletek? Nem tudom. De a Papa szereti a grandiózus terveket, meg van is neki némi tejbe aprítani valója.

Én amondó vagyok, hogy amíg az EU majd aztán/közben itthon az MNB megszüli, hogy hogyan is kezelje, akárcsak a – sokat emlegetett – fogyasztóvédelmi szempontok alapján (pl: mizu, ha valakit kizárnak/lekapcsolnak/kitiltanak az X fiókjából) ezt a kis születőben lévő eredeti amerikai törekvést, addig is élvezzük a szórakoztatásunkat, mert Kínában ugyanezt csinálják és a vége úgyis az lesz – szerintem – hogy leraknak nekünk egy kis A.I-t, ami majd jobban ismer minket, mint a saját Anyánk (mert Apánkról ugye már korábban közölte az FB, hogy nem is az.)

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  XRP

XRP  Stellar

Stellar  Bitcoin Cash

Bitcoin Cash  Litecoin

Litecoin